Shuningdek qarang

07.01.2025 10:21

07.01.2025 10:21

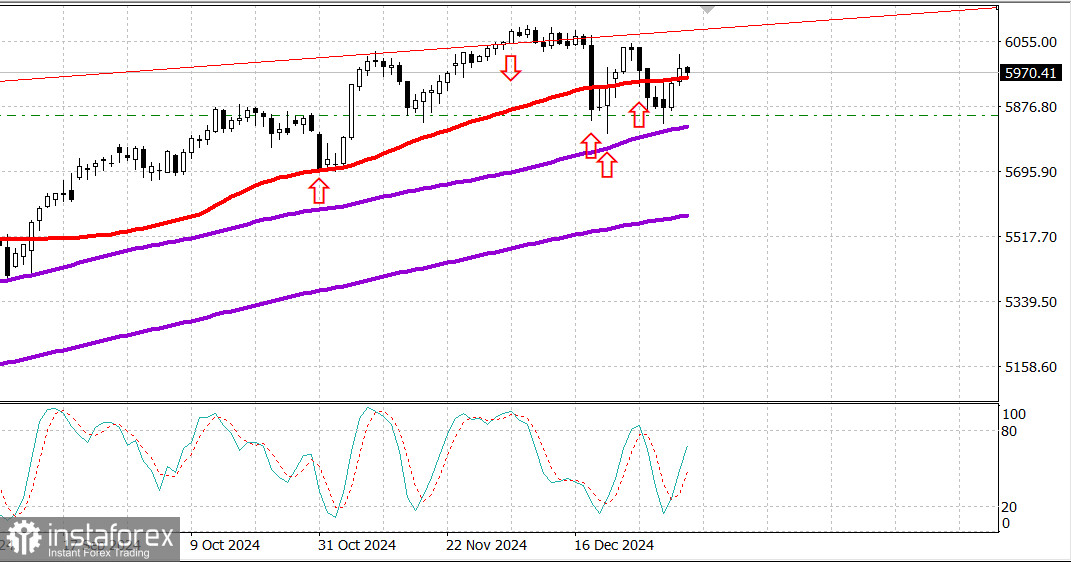

S&P500

Обзор 07.01

Рынок США: Остановка на росте

Главные индексы США в понедельник: Доу 0%, NASDAQ +1.2%, S&P500 +0.6%, S&P500 5975, диапазон 5700 - 6100.

Фондовый рынок начал сессию в режиме ралли, но к закрытию покупки прекратились.

Индекс S&P 500 вырос на 1,3% на своем сессионном максимуме и закрылся на 0,6% выше, чем в пятницу. Индекс Nasdaq Composite закрылся ростом на 1,2%, в то время как промышленный индекс Dow Jones (-0,1%) и Russell 2000 (-0,1%) закрылись снижением.

Выросли акции NVIDIA (NVDA 149,43, +4,96, +3,4%), опередив доклад генерального директора Дженсена Хуанга на выставке Consumer Electronics Show (CES) вечером в 18:30 по корейскому времени. Акции выросли на 5,3% на своем максимуме дня.

Лидерство NVIDIA также было связано с энтузиазмом в области искусственного интеллекта после того, как Foxconn сообщила о 15%-ном увеличении рекордных доходов в четвертом квартале. Этот энтузиазм стал движущим фактором первоначального движения вверх для более широкого рынка акций наряду с некоторой технической поддержкой после того, как S&P 500 открылся выше своей 50-дневной скользящей средней (5948) и сохранял позицию выше этого уровня на протяжении всей сессии.

Интерес к покупкам остановился из-за нестабильных действий в казначейских облигациях, а также после того, как избранный президент Трамп заявил в своей сети Truth Social, что со стороны Washington Post было неправильно предполагать, что его тарифная политика будет более умеренной, чем он заявлял.

Доходность по 10-летним облигациям, которая колебалась от 4,58% до 4,64%, остановилась на уровне 4,61%. Семь секторов индекса S&P 500 закрылись снижением, а четыре – ростом. Наибольшие потери понесли чувствительные к ставкам коммунальные услуги (-1,1%) и недвижимость (-1,4%). Секторы коммуникационных услуг (+2,1%) и информационных технологий (+1,4%) закрылись на вершине таблицы лидеров, отражая лидерство со стороны мега-капиталов и производителей микросхем.

С начала нового года:

Russell 2000: +1.6% Nasdaq Composite: +2.9% S&P 500: +1.6% S&P Midcap 400: +1.1% Dow Jones Industrial Average: +0.4%

Анализ экономических данных:

Производственные заказы снизились на 0,4% в месячном исчислении в ноябре (консенсус -0,3%) после пересмотренного в сторону повышения роста на 0,5% (с 0,2%) в октябре.

Без учета транспорта производственные заказы выросли на 0,2% вслед за ростом на 0,2% в октябре. Отгрузки промышленных товаров выросли на 0,1% в ноябре после снижения на 0,2% в октябре.

Ключевой вывод из отчета заключается в том, что слабость заводских заказов была сконцентрирована в нестабильной сфере транспортных заказов; в остальном наблюдался скромный рост активности заказов.

Декабрь S&P Global US Services PMI составил 56,8 (ранее 58,5) против окончательного значения 56,1 за ноябрь. Разделительная линия между ростом и сокращением составляет 50,0, и хотя окончательное значение за декабрь было пересмотрено в сторону понижения с предварительного значения 58,5, окончательное значение за декабрь оказалось выше окончательного значения за ноябрь, что указывает на то, что темпы роста ускорились по сравнению с предыдущим месяцем.

В преддверии вторника участники рынка получат следующие данные:

08:30 по восточному времени: торговый баланс за ноябрь (консенсус - 77,9 млрд долларов США; предварительный прогноз - 73,8 млрд долларов США).

10:00 по восточному времени: декабрьский PMI в сфере услуг ISM (консенсус 53,0%; предыдущий 52,1%)

10:00 по восточному времени, ноябрь JOLTS – Вакансии (ранее 7,744M)

Энергетика: Нефть Брент 76.0 долл. - рост нефти выше 75 долл. затормозил.

Вывод: Мы считаем, что рост к максимумам прошлого года вполне вероятен в ближайшее время.

Макаров Михаил, еще больше аналитики:

https://www.instaforthtex.com/ru/forex_analysis/?х=mmakarov

https://www.instadividends.com/ru/forex_analysis/?х=mmakarov

Вы сегодня уже поставили лайк статье

*Taqdim etilgan bozor tahlili axborot tavsifiga ega va bitim tuzish uchun ko'rsatma bo'lib hisoblanmaydi.