31.01.2025 08:17 AM

31.01.2025 08:17 AM

儘管交易日波折起伏,投資者努力理解混雜的公司盈利報告,美國股市週四收盤仍上漲。指數受到特斯拉(TSLA.O)樂觀聲明的支持,抵消了微軟(MSFT.O)疲弱預測的負面影響。

美國總統唐納德·特朗普宣布可能對來自墨西哥和加拿大的進口商品徵收25%的關稅,使得市場在尾盤短暫失去動力。這兩個國家是美國的重要貿易夥伴。

白宮負責人澄清,關於關稅的最終決定,包括可能對來自加拿大和墨西哥的石油供應限制,將於當天結束前作出。如果得到批准,將於2月1日生效。

投資者擔心這些措施可能會增加通脹壓力並影響美國經濟增長,從而給市場增加不確定性。

專家警告稱,政府的貿易和稅收決策可能會對股市走勢產生嚴重影響。

"除非對關稅和財政政策有明確的指引,否則投資者很難確定可持續的方向," Wealthspire Advisors 高級副總裁 Oliver Pursche 表示。

不過,他補充道,波動性可能會持續,但會保持在一定範圍內。

儘管市場波動,標普500大部分板塊當天仍收漲。例外是科技板塊(.SPLRCT),而通信服務板塊(.SPLRCL)和金融板塊(.SPSY)達到了歷史新高。

主要增長推動因素之一是特斯拉,該公司股價上漲了2.9%。投資者受到埃隆·馬斯克宣布計劃在2025年上半年推出更實惠的電動汽車的啟發。此外,公司準備在6月開始測試自動駕駛出租車服務。雄心勃勃的計劃掩蓋了特斯拉未達分析師預期的令人失望季度業績。

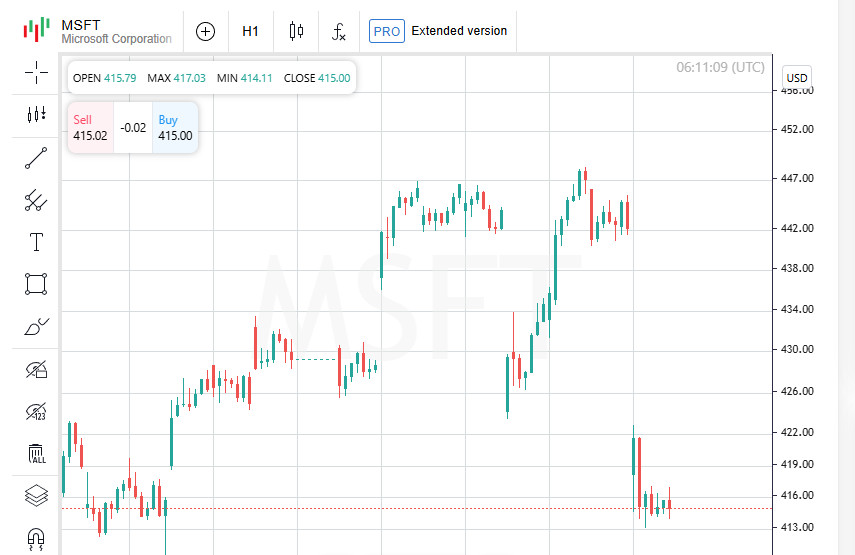

美國股市以漲跌互現結束交易日,反映出投資者對公司財報的反應。儘管特斯拉和Meta(在俄禁令)推動了增長,但微軟因其對雲計算業務的疲弱前景受到壓力。

微軟(MSFT.O)股價下跌6.2%,因公司發布的預測令投資者失望。公司雲業務增長放緩,引發了對人工智能和數字服務競爭加劇的擔憂。

儘管微軟在雲領域位置穩固,但其未來增長預期未達分析師估計,觸發了拋售浪潮。

雖然科技板塊承壓,但美股主要指數當天收盤均呈現上漲:

市場增長很大程度上得益於其他主要企業的積極消息。

增長推動因素之一是Meta(在俄禁令)股價增長1.6%,該公司超過了第四季度收入預期。然而,管理層警告本季度的銷售可能低於預期。

IBM (IBM.N) 令投資者感到驚訝,公司公佈了令人印象深刻的財報結果。IBM 股價飆升 13%,創下自 1999 年以來的最大單日漲幅。公司季度利潤高於分析師預測,導致其證券價格急劇上升。

投資者亦密切關注 Microsoft 權威人士的聲明,因為他們繼續捍衛數十億美元的人工智能投資。在此同時,中國初創公司 DeepSeek 最近技術取得突破,展示了一個革命性的低成本 AI 模型。

DeepSeek 的發展震動了華爾街,引發了與 AI 相關股票的賣出潮。然而,美國科技巨頭堅信對 AI 解決方案的長期投資最終會取得回報。

週五,投資者將等待 12 月的個人消費支出 (PCE) 價格指數公佈。此指數是衡量美國通脹的關鍵指標,可能會影響聯邦儲備局對利率的進一步行動。

市場準備迎接可能的波動性,因為任何預測偏差都可能導致對貨幣政策預期的調整。

美國聯邦儲備局週三將其關鍵利率保持不變,重申了其未來貨幣政策變動的謹慎態度。聯儲主席 Jerome Powell 強調進一步決策將依賴於宏觀經濟指標,包括通脹和就業。

目前的財報季對美國公司來說總體上是正面的。據 LSEG 報導,超過 70%的 S&P 500 公司已報告 2024 年第四季度收益,大部分數據都超出了分析師的預測。這一因素部分抵消了與貨幣政策和經濟增速放緩相關的投資者擔憂。

但並非所有公司都能取悅市場。

物流巨頭 United Parcel Service (UPS.N) 公佈了 2025 年的疲弱預測,預計收入低於市場預期。此消息引發了對該公司股票的大幅拋售,股價暴跌 14.1%,對道瓊斯運輸平均指數 (.DJT) 施加了壓力。

UPS 的收益和收入下降讓投資者對全球運輸和貨運的需求感到不安,尤其是在中國和歐洲經濟放緩的情況下。

儘管 Apple (AAPL.O) 的季度利潤超過了分析師預測,但其股價在盤後交易中仍下跌約 1%。負面反應歸因於 iPhone 銷售疲軟和中國假日期間的收入下降。

這可能表明智能手機市場趨於飽和,以及中國經濟問題對大型科技公司增長的影響。

儘管有一些負面消息,市場整體情緒仍然積極:

美國股市交易量為 137.9 億股,低於過去 20 個交易日平均的 154 億股。

此數字顯示出投資者的適度需求和謹慎,他們繼續評估全球經濟因素的影響、企業報告以及即將到來的聯儲局決策。

市場持續密切關注美國的通脹和消費支出數據,這些數據可能會影響美聯儲的未來決策,進而影響未來幾周股市指數的走勢。

週五,歐洲股市進入謹慎的交易階段,因投資者正在等待美國總統唐納·川普對墨西哥和加拿大進口關稅的最終決定。距離官方宣布僅有一天,市場參與者正在評估這一舉措對全球經濟的可能影響。

在持續的不確定性中,墨西哥和加拿大的貨幣顯示出疲軟,接近周低。投資者擔心來自美國的新關稅可能會給這兩個對美國重要貿易夥伴的經濟帶來嚴重壓力。

與此同時,歐洲股市也顯得謹慎,EUROSTOXX 50指數期貨在亞洲交易中下跌0.15%,預示著歐洲交易日的黯淡開局。

在全球不確定性中,日元在一月份成為最具韌性的貨幣之一,不斷上揚,創下七年來的最佳月度表現。日元走強的主要推動力依然是預期日本央行今年將繼續緊縮貨幣政策,儘管全球普遍趨向於降低利率。

投資者將日本貨幣視為避險資產,尤其是在美國及其他主要經濟體面臨貿易和地緣風險時。

週四,美國總統重申了他的強硬貿易政策,威脅對金磚國家徵收100%關稅。此舉被視為對這些國家可能採取行動替換美元作為主導儲備貨幣的警告。

川普還表示,正在認真考慮最快在週六對中國實施新關稅。如果實施,這些措施可能會打擊中國經濟,並給被認為是國家最重要節日之一的春節蒙上陰影。

所有這些事件正在金融市場中營造一種緊張的氣氛。投資者在等待可能影響全球貿易、匯率和未來數月經濟增長的關鍵決策。

許多市場參與者寧願採取觀望態度,評估事件發展的可能情景及其對全球經濟的影響。

除了貿易關稅的不確定性外,全球市場將密切關注週五德國和法國的通脹數據。這些初步數據可能影響投資者的情緒並調整市場對歐洲央行(ECB)進一步行動的預期。

在歐元區經濟疲弱和通脹鬥爭取得進展之際,歐洲央行週四表示對進一步降息持開放態度。這向市場發出了歐洲寬鬆政策尚未結束的信號。

週五晚些時候,美國將公布12月PCE物價指數,這是一項聯邦儲備用來指導其利率決定的通脹指標。

該報告可能會為投資者提供聯儲未來貨幣政策方向的暗示。然而,除非數據顯示通脹顯著下降,否則聯儲可能保持謹慎態度,不急於降息。

早些時候,聯儲政策制定者本週表示,他們準備保持謹慎策略,傾向於在改變政策方向前仔細評估宏觀經濟指標。

近幾週來,全球主要央行的策略開始出現分歧。

這種央行政策的分歧正在為全球市場設定新的基準,可能造成資本流動和貨幣波動的潛在擾動。

本週在諸多不確定性中結束:

投資者保持觀望,分析宏觀經濟指標,並為未來幾天的波動做好準備。

You have already liked this post today

*这里的市场分析是为了增加您对市场的了解,而不是给出交易的指示。